<link http: www.foundry-planet.com>

Meine sehr verehrten Damen und Herren,

als ideeller Träger der 8. Internationalen Fachmesse für Druckgießtechnik in Nürnberg begrüße ich Sie im Namen des Verbandes Deutscher Druckgießereien und bedanke mich für Ihr Interesse an unserer Industrie.

Ich sehe meine Aufgabe darin, Ihnen zunächst über die Eckwerte und Kennziffern der Druckgießereien in unserem Land zu berichten. Über die von uns vertretene Branche geben die nachfolgenden Charts einen gerafften Überblick:

•Chart 1:

Strukturdaten der deutschen Druckguss-Industrie

•Chart 2:

Druckguss-Erzeugung nach Metallarten in der Bundesrepublik Deutschland

(1988 – 2008)

•Chart 3:

Abgabe von Leichtmetallguss (Aluminium und Magnesium) nach Abnehmergruppen (1993 – 2008)

•Chart 4:

Abgabe von Zink-Druckguss nach Abnehmergruppen (1993 – 2008)

•Chart 5:

Abgabe von Leichtmetall-Druckguss 2008 in Prozent

•Chart 6:

Abgabe von Zink Druckguss 2008 in Prozent

<link file:7366 download> Charts.pdf.

Charts.pdf.

Wie Sie anhand der Charts sehen konnten, hat sich die Produktion von Druckguss in den letzten Jahren und Jahrzehnten kontinuierlich gesteigert. Kein anderes Gießverfahren hat eine vergleichbare Dynamik an den Tag gelegt. Die Druckgießereien haben als Zulieferer der Automobilhersteller, des Maschinen- und Anlagenbaus und für andere Industriezweige, so z. B. die Kommunikationstechnologie, die Möbelindustrie und die Elektro- und Elektronik-Branche, kontinuierlich an Bedeutung gewonnen, wenngleich sich die Zuwachsraten in den letzten zwei Jahren leicht abflachten. Im vergangenen Jahr kam dann der Einbruch, wie in anderen Industriebereichen allerdings auch.

Ich möchte dennoch festhalten, dass der Produktionsaufschwung, den die Druckgießereien in Deutschland und Europa in den letzten Jahrzehnten erfahren haben, deutlich über den Werten anderer Industrien und auch anderer Gießverfahren liegt. Vieles weist darauf hin, dass sich diese Entwicklung auch kurz- und mittelfristig fortsetzen wird, obwohl die Branche in unserem Land einem enormen Wettbewerb ausgesetzt ist.

Es wäre vermessen zu erwarten, dass in Zeiten der Globalisierung nicht auch im Ausland Druckguss hergestellt werden kann, und zwar zu deutlich günstigeren Konditionen als dies an unseren Standorten der Fall ist. Es bleibt uns also nur übrig, besser zu sein, als der „billige Auslandswettbewerb“. In unseren Betrieben liegt der Anteil der Personalkosten an den Gesamtkosten (ohne Metall) nun einmal über 50 %. Im internationalen OECD-Vergleich liegt Deutschland immer noch auf dem dritten Platz bei den Arbeitskosten, was ein wirtschaftliches Betreiben von Produktionsbetrieben in unserem Land nicht ganz einfach macht. Die Diskussion über die gesetzlichen Mindestlöhne betrifft uns, die wir mit den Metalltarifverträgen arbeiten zwar nicht unmittelbar, jedoch über den hohen Anteil von Leiharbeitskräften, die nun einmal in unserer Branche tätig sind, werden wir wohl auch diesen Faktor bei unserer Kostenstruktur zu berücksichtigen haben.

Ein weiteres Thema sind die bei uns kontinuierlich steigenden Energiekosten, welche im Vergleich zu vielen anderen Produktionsstandorten im Ausland schlicht und ergreifend nicht mehr wettbewerbsfähig sind. Dies mag in Deutschland politisch gewollt sein, stellt aber nun mal für eine energieintensive Branche, wie die Gießereiindustrie im Allgemeinen und die Druckgießereien im Speziellen eine erhebliche Belastung dar.

Noch ein Thema, welches für unsere Industrie in den letzten Jahren eine zunehmende Relevanz und Brisanz gewinnt, ist die Kostenentwicklung der metallischen Vorstoffe. Die in unseren Druckgießereien eingesetzten Metalle sind in der Regel aus recyclierten Schrotten hergestellt. Insofern ist die Branche eine nicht unbeachtliche Größe im Kreislauf der wiederverwerteten Metallkomponenten. Bedingt durch den enormen Bedarf an Rohstoffen aller Art, speziell im asiatischen Raum, führt dies immer wieder zu enormen Preissprüngen bei den Vorstoffmaterialien unserer Branche.

Diese müssen, wollen die Druckgießereien weiterhin rentabel bleiben, an den Markt weitergegeben werden, was nicht immer ganz einfach ist. Speziell der Hauptabnehmerbereich, die Automobilindustrie, inszeniert eigene Kostensenkungsprogramme, die zum Ziel haben, die zugelieferten Teile „kostenoptimiert“ – will sagen: preisgedrückt – einzukaufen! Hier sieht sich die Branche einem permanenten Preisdruck des eigenen Marktes ausgesetzt, dem sie – will sie mittelfristig überleben – auch einmal bestimmt entgegentreten muss!

Der wichtigste Anwendungsmarkt für Druckgussprodukte ist und bleibt die Fahrzeugindustrie. Deren Schwäche schlägt auf unsere Branche voll durch. Allerdings sehen wir hier auch Chancen für unsere Produkte, die deutlich größer sind als die Risiken. Druckgussteile sind ein wesentlicher Bestandteil moderner und leistungsfähiger Autos. Da sich das Druckgussverfahren erst ab größeren Stückzahlen rechnet, ist das Verfahren besonders für Zuliefererprodukte der Automobilindustrie wie Motorblöcke, Fahrwerksteile, Lenkungs- und Bremsanlagen, Getriebeinnenteile, Getriebegehäuse und Interieurteile interessant. Der anhaltende Substitutionsdruck zu Gunsten von Leichtbauwerkstoffen bleibt ein wichtiger Wachstumsmotor der Aluminium- und Magnesiumgussproduktion, speziell im Druckgießverfahren.

Realistischerweise werden wir auf Zuwachsraten wie in den vergangenen Boomjahren wohl in nächster Zeit verzichten müssen. Die großen Marktzuwächse wie zum Beispiel in China und Indien werden weitgehend dort gedeckt. Davon hat ein deutscher Zulieferer allenfalls mittelbar etwas. Die großen Fahrzeughersteller haben in den prosperierenden Ländern in Fernost eigene Produktionen aufgebaut, sodass dort kaum eine Arbeitsplatzsicherung für Deutschland oder Europa stattfindet. Abwrackprämien oder vergleichbare Programme auf europäischer Ebene haben den Markt bei uns noch enger gemacht. In der automobilen Mittel- und Oberklasse wird der Markt auch nicht überproportional zulegen und der Nutzfahrzeugbedarf ist drastisch eingebrochen. Diese Märkte werden stagnieren; hier ist kaum ein Sonnenstrahl für 2010 zu erkennen. Ich hoffe aber, dass die Fahrzeugindustrie in der zweiten Hälfte 2010 wieder zulegt.

Bei optimistischer Sichtweise geht unser Verband davon aus, dass sich der Gusszuwachs im laufenden Jahr bei etwa günstigstenfalls 10 % im Jahr 2010 stabilisieren kann. Druckgießereien brauchen wohl das Jahr 2011, wenn nicht sogar 2012 um sich wieder auf dem Niveau von 2006 und 2007 einzufinden. Anders sieht die Situation für Druckgießereien aus, die in immer noch florierende Industrien wie Energietechnik, Medizintechnik und Teile der Elektroindustrie liefern. Hier sind – wenn überhaupt – nur geringfügige Rückgänge zu verzeichnen. Dort werden kleinere Losgrößen verlangt, genau richtig für kleine, mittelständische Anbieter.

Trotz der derzeitigen Krise schätze ich die mittelfristigen Aussichten für uns Druckgießer positiv ein! Wenn wir uns auf unsere Fähigkeiten besinnen, Innovationen vorantreiben und ingenieurmäßiges Denken wieder verstärkt in den Mittelpunkt unseres Handels stellen, haben wir eine gute Chance die Krise zu meistern. Durch die hohen Produktionsraten in den letzten Jahren haben wir uns mehr und mehr auf die Optimierung der Fertigungsabläufe konzentriert und die Gießzyklen verkürzt. Dabei haben wir aber die Weiterentwicklung des Gießprozesses als solchen möglicherweise vernachlässigt. Hier kann uns eine Veranstaltung wie die EUROGUSS nur helfen, neue Erkenntnisse über diese technischen Vorgänge zu erlangen.

Weiterhin brauchen wir auch in Zukunft gut ausgebildete Mitarbeiter. Diese sind die Überlebenschance für unsere Branche. Daher investieren weiterhin fast alle Druckgießereien in Aus- und Weiterbildung denn wir brauchen für die Zukunft fähige Facharbeiter und ausgezeichnete Ingenieure, die mit ihren Ideen die Branche weiter nach vorne bringen können. Zudem sollten wir uns wieder intensiver um unsere Werkstoffe kümmern, d. h. auch Grundlagenforschung in diesem Bereich betreiben. Auch kleinere und mittlere Unternehmen, die weiterhin das Gros der Druckgießereien darstellen, können so ihren Beitrag dazu leisten, flexibel auf den Kundenbedarf zu reagieren – und das auch in Zukunft!

Präsentation Dr. Habig

Europäisches Komitee der Hersteller von Gießereimaschinen und Gießereiausrüstungen

Was ist CEMAFON ?

Das europäische Komitee der Hersteller von Gießereimaschinen und Gießereiausrüstungen

(gegründet 1972)

- umfasst die jeweiligen nationalen Verbände und damit alle bedeutenden

Hersteller von Gießereimaschinen und -anlagen, Öfen und Produkten für die

Gießereiindustrie in Europa - vertritt weltweit die wirtschaftlichen und technischen Interessen seiner Mitglieder,

bietet Informationen und bildet eine Plattform für den Erfahrungsaustausch auf

europäischer Ebene - die repräsentative Stimme der europäischen Gießereimaschinen-Industrie

- eine Quelle für Informationen zu Märkten und technischen

Entwicklungen - die Plattform für die Interessensvertretung der Mitglieder insbesondere durch Harmonisierung europäischer Sicherheitsstandards unter der Maschinenrichtlinie

- Unterstützung von In- und Auslandsmessen

- Erstellung von „Einheitsblättern“ zur Festlegung technischer Regeln bzw. Vereinbarungen (z.B. zu Schnittstellenthemen Druckgießmaschinen und Peripheriegeräten)

- die Plattform für den Dialog mit Kunden und Organisationen in Europa und der Welt

- Initiator und zusammen mit CAEF Organisator des International Foundry Forum – where the CEOs meet. Nächstes IFF 10. und 11. September 2010, Barcelona.

CEMAFON Mitglieder

Mitglieder

- Gießereimaschinenhersteller

- CEMAFON vertritt ca. 160 europäische Gießereimaschinenhersteller mit einem

Produktionsvolumen von über 1 Milliarde €. - Diese Firmen erbringen nahezu 90% des europäischen Produktionsvolumens der

Branche und halten einen Anteil von ca. 40% am Gesamt-Weltexport.

Druckgießmaschinenhersteller - CEMAFON vertritt praktisch alle namhaften europäischen Druckgießmaschinenhersteller

mit einem Produktionsvolumen von ca. 300 Millionen €. Ihr Anteil am

Gesamt-Weltexport beträgt ca.40%

<link file:7367 _blank download> |  <link file:7368 _blank download> |

<link file:7369 _blank download> |  <link file:7370 _blank download> |

Markttrends

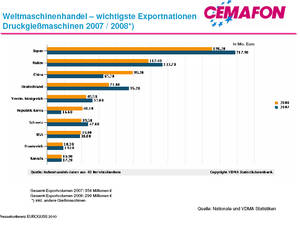

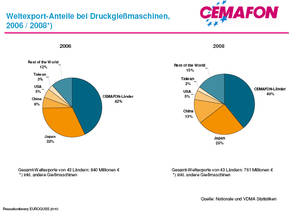

- 2008: Zuwächse der asiatischen Hersteller (China, Korea), China rückt auf Platz 3

der Exportnationen für Druckgießmaschinen (Platz 2 für Gießereimaschinen und

-ausrüstungen gesamt) - Weltexportmarkt für Druckgießmaschinen: seit 2007 rückläufig (2006: 840 Mio.€, 2007:

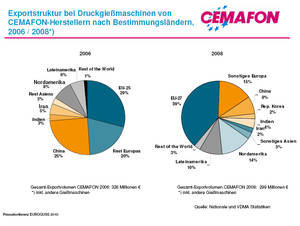

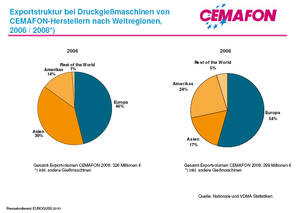

798 Mio.€, 2008: 761 Mio.€) - CEMAFON-Exporte: ca. 40% Weltmarktanteil;

CEMAFON-Exportstruktur: Zuwächse der Anteile in EU-27 und Amerikas,

Rückgänge in Asien (insbes. China) - 2009: Gesamtsituation der Gießereimaschinenbranche gekennzeichnet durch starken

Umsatzeinbruch (z.B. -40% in D), Auftragseingänge noch stärker rückläufig –

Talsohle scheint in Q4/2009 erreicht, leichter Aufwärtstrend (EU + Export), dennoch

keine Rückkehr zu positivem Umsatzwachstum in 2010 zu erwarten (mögl. ca. -20%) - Krise war im Druckgussbereich sehr früh spürbar (2H 2008) – Druckguss weiterhin

stark an Automobilanwendungen gebunden (ca. 80%)

Messen

Folgende internationale Messen werden unterstützt:

- EUROGUSS, 19.-21. Januar 2010, Nürnberg

- METEF/FOUNDEQ, 14.-17. April 2010, Brescia

- METAL & METALLURGY China, 11.-14. Mai 2010, Peking

- Metallurgy-Litmash, 24.-27. Mai 2010, Moskau

- ALUMINIUM, 14.-16. September 2010, Essen

- ANKIROS/ANNOFER, 11.-14. November 2010, Istanbul

- GIFA, Juni 2011, Düsseldorf

Die Bildergalerien zur Euroguss 2010:

<link _top external-link-new-window suppliers>Euroguss 2010 - Maschinen & Equipment

<link _top external-link-new-window foundries>Euroguss 2010 - Gießereien

For more information: www.euroguss.de