Die bevorstehende „Automotive Package“-Initiative der Europäischen Kommission, deren Veröffentlichung am 10. Dezember erwartet wird, stellt einen entscheidenden Moment dar, um wirksame Maßnahmen auf den Weg zu bringen, die Lieferketten stärken und die Wettbewerbsfähigkeit sichern. Ohne dringendes Handeln auf EU-Ebene könnte der Kontinent sein industrielles Rückgrat verlieren – mit erheblichen Risiken für Arbeitsplätze sowie Europas führende Rolle in sauberer Mobilität und Innovation.

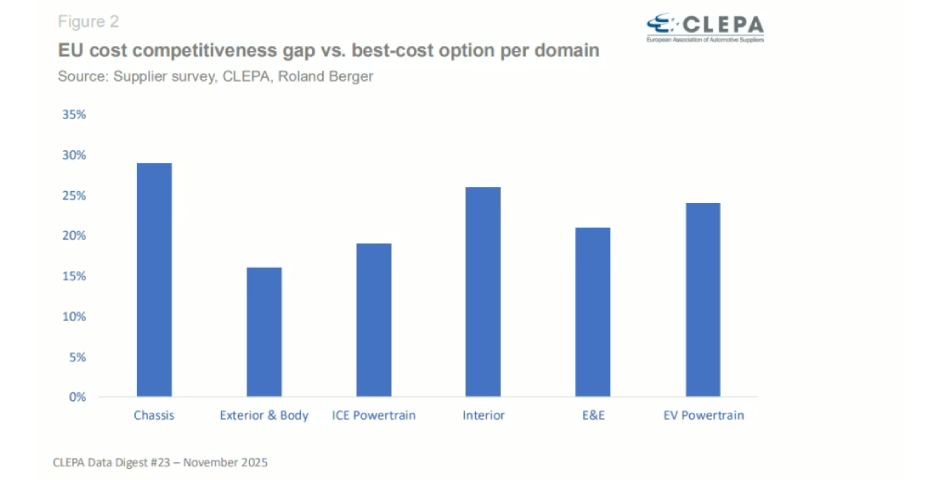

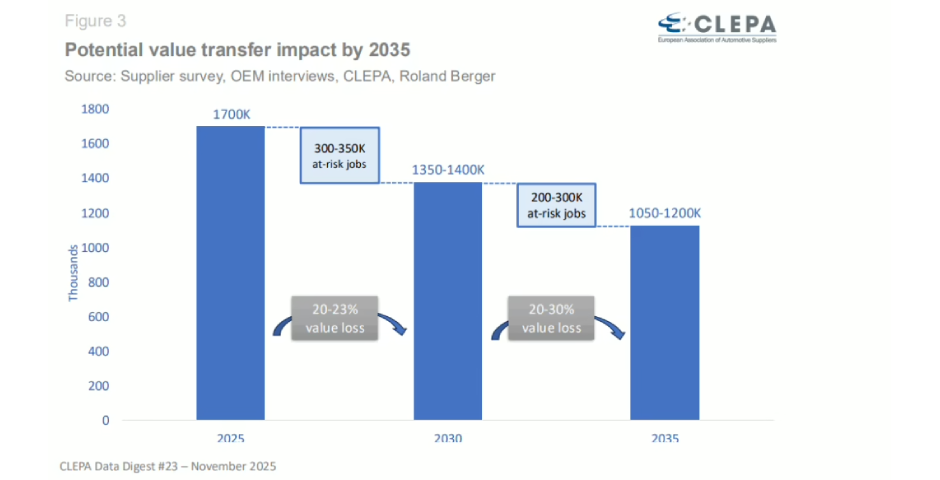

Europa sieht sich derzeit mit einem Kostennachteil von bis zu 35 Prozent im Vergleich zu anderen Weltregionen konfrontiert – verursacht durch steigende Material-, Energie- und Arbeitskosten sowie strengere regulatorische Vorgaben und CO₂-Regime. Bleiben diese Herausforderungen ungelöst, könnte die regionale Wertschöpfung bei Fahrzeugkomponenten um 23 Prozent sinken und bis 2030 rund 350.000 Arbeitsplätze gefährden.

Es bedarf strategischer politischer Maßnahmen, um die Verlagerung von Produktion ins Ausland aufzuhalten und industrielle Arbeitsplätze zu schützen. Dazu gehört eine technologieneutrale CO₂-Regulierung, die unterschiedliche emissionsarme Lösungen unterstützt – darunter batterieelektrische Fahrzeuge, Wasserstoff und nachhaltige Kraftstoffe. Vorgaben zum lokalen Inhalt können zudem regionale Wertschöpfungsökosysteme stärken, etwa durch gezielte Förderprogramme, Infrastrukturaufbau und die Qualifizierung von Fachkräften.

Europa muss entschlossen handeln, um seine Position als wettbewerbsfähiger und eigenständiger Automobilstandort zu sichern.

Was Sie in dieser Ausgabe finden:

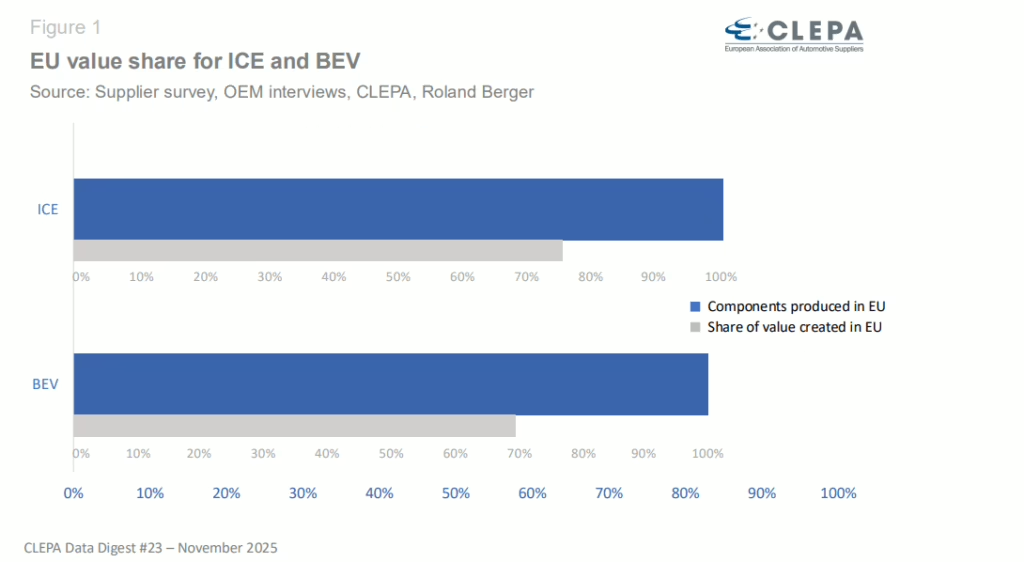

• Abhängigkeiten in den BEV-/Elektroniklieferketten senken den EU-Wertschöpfungsanteil

• Europa steht bei Schlüsselkomponenten vor einem Kostennachteil von 15–35 %

• 350.000 Arbeitsplätze bis 2030 durch zunehmende Herausforderungen gefährdet

![[Translate to Deutsch:]](/fileadmin/_processed_/2/6/csm_061025-Clepa_Slider_d196431489.png "[Translate to Deutsch:]")