×

The platform for the Entire Casting Industry

Partner

Foundry Daily News

Eine Säule der EU-Wirtschaft, die Automobilindustrie, beginnt zu wackeln

Lesedauer: min

Was Sie in dieser Ausgabe

1 - EU-Automobilzulieferer behalten trotz Stagnation einen leichten Marktanteilsvorsprung

2 - Die USA übertreffen weiterhin die EU als Investitionsstandort 3 - EU-Zulieferer sehen sich mit einem Rückgang der ausländischen Direktinvestitionen und neuen Herausforderern

konfrontiert 4 -

Die Exportdominanz der EU bei konventionellen Komponenten gerät zunehmend unter Druck

5 - Batterieimporte schmälern den Handelsüberschuss der EU

finden werden

Während die EU im Jahr 2022 mit einem schwindelerregenden Handelsdefizit von 440 Mrd. EUR zu kämpfen hatte, erwirtschaftete die europäische Automobilindustrie einen Handelsüberschuss von mehr als 110 Mrd. EUR. Trotz aller Widrigkeiten bleibt diese Branche eine wichtige Säule der EU-Wirtschaft und trägt mit 25 Mrd. EUR zu diesem Überschuss bei. Leichte Erschütterungen machen sich jedoch bemerkbar. Die Robustheit der Branche wird durch die zunehmenden Herausforderungen bedroht, die ihre Wettbewerbsposition untergraben. Trotz ehrgeiziger Investitionen in die Batterielieferkette hat der Import von Batterien den einst starken Handelsüberschuss für Autokomponenten verringert und ist seit 2018 um mehr als 60 % gesunken.

Innerhalb von 18 Monaten haben die USA einen bemerkenswerten Anstieg erlebt und fast das Dreifache der Investitionen angezogen, die die EU im Automobilzuliefer- und Batteriesektor sichern konnte. Und vielleicht am besorgniserregendsten ist, dass sich die Automobilzulieferer an einem Scheideweg befinden und beginnen, ihren Marktanteil bei ausländischen Direktinvestitionen aufzugeben. Es ist ein Bild der Resilienz, kombiniert mit Schwachstellen, das die Branche dazu zwingt, sich in einer sich verändernden Landschaft zurechtzufinden, um ihre zentrale Rolle innerhalb der europäischen Wirtschaft zu wahren.

Die EU-Lieferanten haben in den letzten zehn Jahren weltweit einen Vorsprung aufgebaut, was zu einem jährlichen Handelsüberschuss von fast 30 Mrd. EUR geführt hat. Wenn sich das derzeitige Wachstum der Batterieimporte fortsetzt, könnte die EU im Jahr 2024 zu einem Nettoimporteur von Automobilkomponenten werden." Nils Poel - Stellvertretender Leiter Marktangelegenheiten bei CLEPA

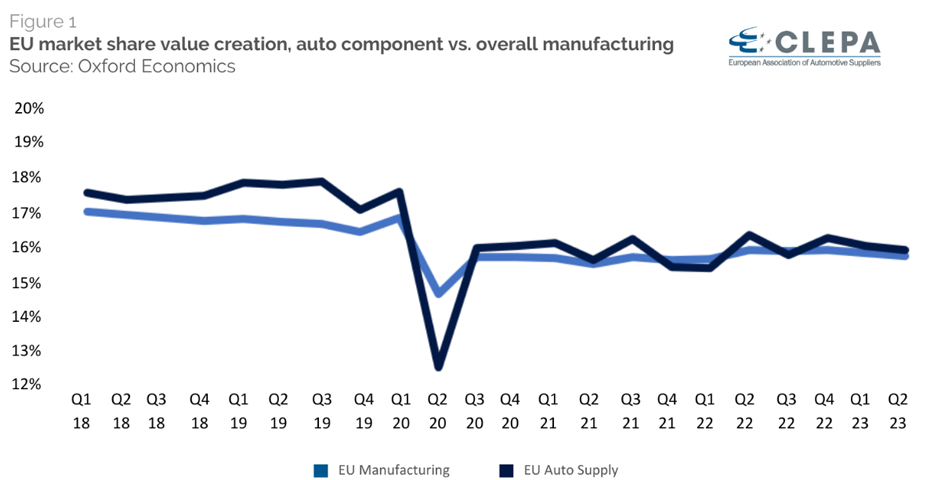

1 - EU-Automobilzulieferer behalten trotz Stagnation einen leichten Marktanteilsvorsprung

In einer Phase der Stagnation halten die Automobilzulieferer in der EU nach wie vor einen etwas höheren Weltmarktanteil (15,9 %) als das verarbeitende Gewerbe insgesamt (15,7 %). Beide Sektoren liegen jedoch weiterhin unter dem Vor-COVID-Niveau.

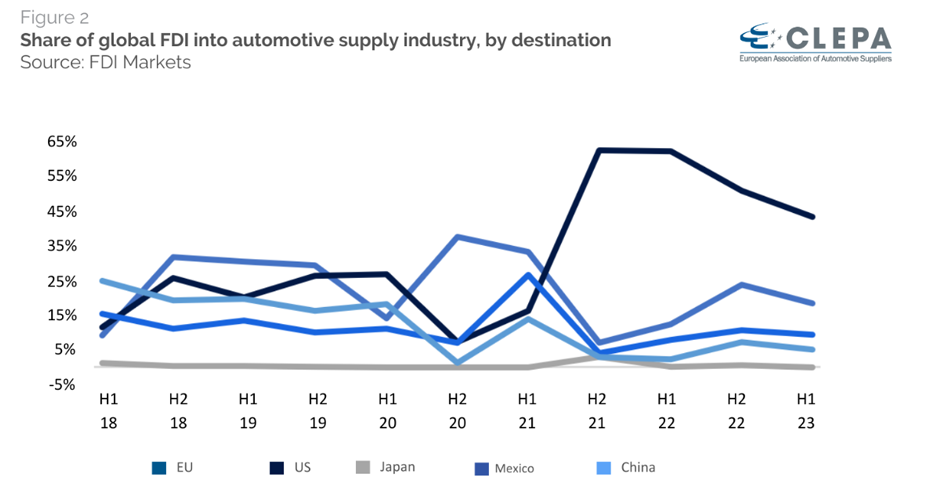

2 - Die USA übertreffen weiterhin die EU als Standort für Automobilinvestitionen

Ausländische Direktinvestitionen fließen weiterhin in die Automobillieferkette der EU, wenn auch mit einer erheblichen Lücke im Vergleich zu den USA. In den letzten 18 Monaten investierten Nicht-EU-Unternehmen über 14,3 Mrd. EUR in die EU, während die USA im gleichen Zeitraum unglaubliche 42,8 Mrd. EUR anzogen. Darüber hinaus sind die USA bei den Batterieproduktionskapazitäten auf dem Vormarsch und hinterlassen wichtige Fragezeichen in der EU-Industriepolitik.

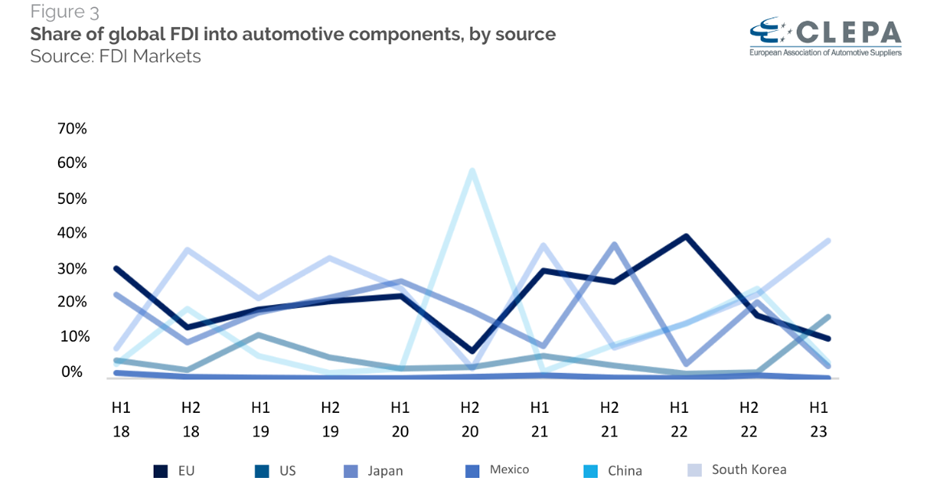

3 - EU-Zulieferer sehen sich mit Rückgang ausländischer Direktinvestitionen und neuen Herausforderern konfrontiert

Obwohl die in der EU ansässigen Automobilzulieferer im Jahr 2022 und im ersten Halbjahr 2023 Investitionen in Höhe von 16,4 Mrd. EUR außerhalb der EU verzeichneten, ist ihr Anteil an den weltweiten ausländischen Direktinvestitionen von 43 % im ersten Halbjahr 2022 auf nur noch 12 % im gleichen Zeitraum des Jahres 2023 gesunken. Südkoreanische Unternehmen wie Samsung, LG und Hyundai stellen zunehmend eine Herausforderung für die Dominanz der EU bei ausländischen Direktinvestitionen dar und investieren 17,5 Milliarden Euro in die US-Batterielieferkette. Unterdessen übertrafen die US-Lieferanten zum ersten Mal seit 2018 die EU-Lieferanten bei den Investitionen.

"Die Automobilzulieferer entwickeln sich weiterhin überdurchschnittlich, aber die EU verliert an Boden. Die politischen Entscheidungsträger haben einen Rahmen für 2030 mit ehrgeizigen ökologischen und gesellschaftlichen Zielen geschaffen, die schnelle und strategische Reaktionen erfordern, um die Wettbewerbsfähigkeit in einem sich schnell entwickelnden Umfeld zu erhalten." Benjamin Krieger - Generalsekretär der CLEPA

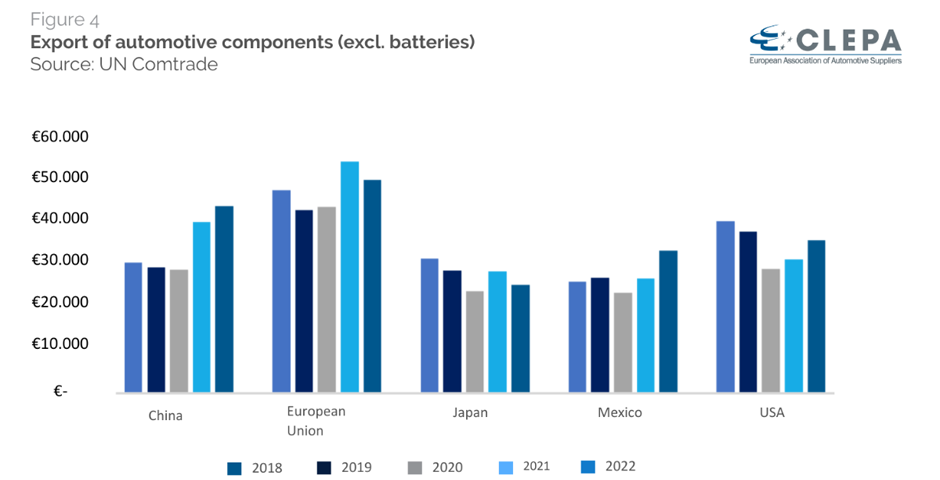

4 -Die Dominanz der EU bei der Ausfuhr konventioneller Komponenten gerät zunehmend unter Druck

Im Jahr 2022 erzielte die Automobilzulieferindustrie der EU einen Exportwert von insgesamt 51,7 Mrd. EUR und behauptete damit ihre globale Führungsrolle. Diese Dominanz erodiert jedoch allmählich: Chinas Exporte stiegen im Jahr 2022 um 9 %, während die EU einen Rückgang von 8 % verzeichnete . Wenn sich die Kluft verringert, könnte es sein, dass dieses oder das nächste Jahr das Jahr ist, in dem China die Macht übernimmt. Dieser sich abzeichnende Trend unterstreicht die Stagnation der EU angesichts des Wachstums ihrer Konkurrenten.

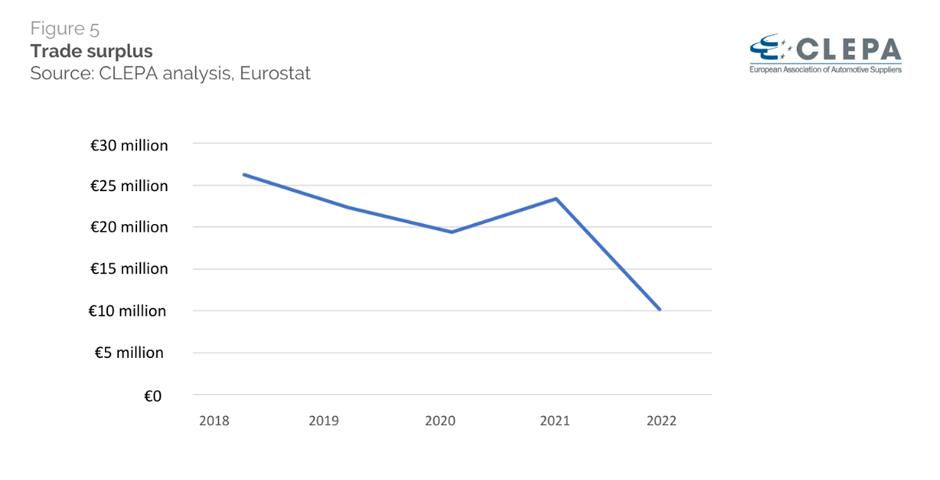

5 - Batterieimporte belasten den Handelsüberschuss der EU

Der Handelsüberschuss für Automobilkomponenten in der EU ging 2022 um 11 % zurück und brach unter Einbeziehung des Batteriehandels um 56 % ein. Der Gesamthandelswert von Lithium-Ionen-Batterien hat sich im Jahr 2022 im Vergleich zum Vorjahr verdreifacht. Obwohl Investitionen in die EU-Batterielieferkette die Importe letztendlich abschwächen dürften, hat sich der Importwert von Batterien im 1. Quartal 2023 im Vergleich zum gleichen Zeitraum im Jahr 2022 fast verdoppelt. Gleichzeitig wuchs der Absatz von batterieelektrischen Fahrzeugen im 1. Halbjahr 2023 EU-weit um über 53,8 %.

Verwandte Artikel

-

Zölle bieten möglicherweise eine vorübergehende Lösung, lösen jedoch nicht Europas Herausforderung hinsichtlich der Wettbewerbsfähigkeit – Editorial Juni 2024

zum Artikel

-

Angesichts beispielloser Herausforderungen ist EU-Unterstützung für den Mobilitätswandel dringend erforderlich

zum Artikel

-

Energy crisis: Impact on competitiveness of EU auto sector

zum Artikel

-

CLEPA welcomes Benjamin Krieger as new Secretary General

zum Artikel

-

Benjamin Krieger to become CLEPA's Secretary General as of September 2022

zum Artikel

[23]